知識ゼロからでもわかる!ふるさと納税限度額の計算方法 ④ 本税だけでは全然足りない

ふるさと納税の限度額計算コラムその④です。①~③はこちらから。

その①

その②

その③

今回からようやく数字を使って計算します。簡単です。

目次

前提条件

- 年収500万円

- 寄附金控除以外の控除を100万円

- ふるさと納税は10万円

- 復興特別所得税は考慮しない

- 住民税は10%(均等割なし)

- 今回の計算では所得税と住民税のみ計算

- 所得税の課税所得=住民税の課税所得とする

- 寄附金控除における2,000円控除は考慮しない

- ワンストップ特例制度については考慮しない

復習

課税所得額と所得税額の求め方について課税所得額は下の画像①の算式により算出されることは以前確認しました。

そして控除税額を引く前の所得税額については下の画像②の算式により算出されます。

ここまでは大丈夫だと思います。次の項からは具体的な数字を使って税金を計算してみましょう。

ケース①:寄附金ゼロの場合の所得税額と住民税額

まず課税所得額の算出からです。

収入500万△控除額100万=課税所得額400万

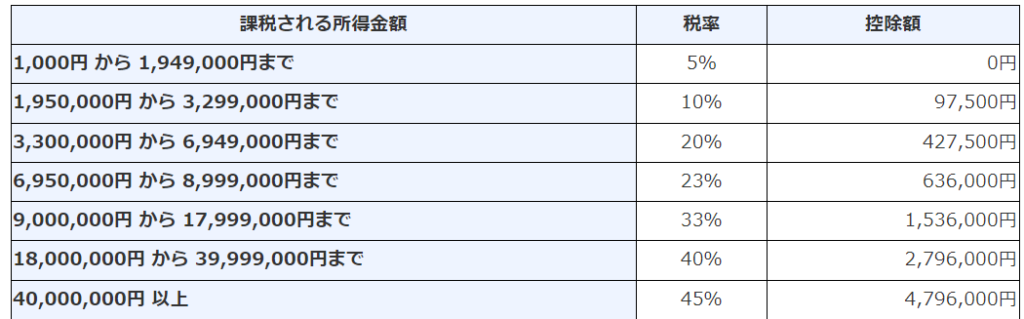

そしたらこの400万が表①の「課税される所得金額」のどのゾーンに当てはまるか確認してみます。

400万円は3,300,000円から6,949,000円の範囲内の上から4行目のゾーンにあることが分かったと思います。

表①から税率20%と控除額427,500円を使うことがわかればOKです。

<所得税額>

課税所得額4,000,000円×所得税率20%△控除額427,500円

=800,000円△427,500円

=所得税額372,500円

<住民税額>

ここでは課税所得額×10%とします。なお実際の算式についてはお住まいの市町村によって異なります。

あくまでも今回は理解するための一例です。

課税所得額4,000,000円×住民税率10%

=住民税額400,000円

<所得税額と住民税額の合計額>

所得税額372,500円+住民税額400,000円

=772,500円

ケース②:寄附金10万円の場合の所得税額と住民税額

まず課税所得額の算出からです。

※控除額はふるさと納税含めた110万円

収入500万△控除額110万=390万

先ほどのケース①と同じように表①の「課税される所得金額」のどのゾーンに当てはまるか確認してみます。

390万円は先ほどと同じ上から4行目のゾーンにあることがわかるかと思います。

使う数字はケース①と同じく税率20%と控除額427,500円です。

<所得税額>

課税所得額3,900,000円×所得税率20%△控除額427,500円

=780,000円△427,500円

=352,500円

<住民税額>

課税所得額3,900,000円×住民税率10%

=390,000円

<所得税額と住民税額の合計額>

所得税額352,500円+住民税額390,000円

=742,500円

ケース①とケース②の差額は?

ケース①の合計納税額:772,500円

ケース②の合計納税額:742,500円

ケース①と②の差額:772,500円△742,500円=30,000円

よって、10万円寄附をすると3万円税金が減ることがここでは確認できました。

これでは絶対に足りない

10万円の寄附金で3万円の税金が減ります。さらに3割相当の返礼品がもらえたとします。

わかりやすく3万円のAmazonギフト券を返礼品でもらった1と考えてください。

10万円の寄附をして6万円得をする…これではお得感が薄いのは当たり前のことです。

ここまで読んでいただいた方にはお分かりかと思いますが、税金が減る額はあくまでも

寄附した金額×税率

になるからです。

ふるさと納税がお得な制度になるためには以下2つの条件を満たす必要があります。

① ふるさと納税額 = 減税額

② 好きな返礼品がもらえる

これを満たして初めて「実質負担なしで好きな返礼品がもらえる」という制度へとランクアップできるということですね。

具体的な金額の方がわかりやすいと思うので以下に示します。

10万円ふるさと納税する

→10万円減税される(これが目標の減税額になる)

→プラスマイナスゼロ

→返礼品もらえる

→実質タダで返礼品ゲット!ハッピー!

つまり、寄附金控除の仕組みを使う以上、税率が100%にならない限りは必ず、目標の減税額には到達しないということです。

目標の減税額から逆算した”帳尻合わせ”が発生する

したがって目標の減税額10万円は3つの部分に分解可能です。

その1:所得税の減税額(今回は2万円)

その2:住民税の減税額(今回は1万円)

その3:目標の減税額にするための帳尻合わせ(今回は10万円△3万円=7万円)

3つの部分のうちその3の”帳尻合わせ”だけが仲間はずれであることが伝わりますでしょうか?

その3はあくまでも目標額に合わせるために用意された存在であるということです。

なおこの”帳尻合わせ”の金額は住民税の減税額として扱われます。

まとめ

- 普通に計算しても寄附金控除の仕組み上、ふるさと納税はお得な制度にならない

- ふるさと納税した額=減税額となることが必要

- ふるさと納税による減税額は3つに分類できる

- 3つに分類した際、目標の減税額にするための”帳尻合わせ”が必ず発生する

次回はその⑤「上限3兄弟」です。ここまで読んでいただきありがとうございました。

- Amazonギフト券の返礼品は2019年まで行われていましたが今はないです。泉佐野市と総務省が大人の戦いをしていましたね。 ↩︎

コメント